Vous pouvez consulter le rapport ci-dessous ou bien le télécharger en cliquant ici

Le débat d’orientation budgétaire est obligatoire pour les Communes de plus de 3.500 habitants. Il doit intervenir dans les deux mois qui précèdent le vote du budget.

Ce débat permet au Conseil de discuter des grandes orientations qui présideront à l’élaboration du Budget 2021. C’est l’occasion pour les élus d’examiner les perspectives budgétaires 2021, de débattre de la politique d’équipement de la ville et de sa stratégie financière et fiscale.

Pour aborder les grandes orientations budgétaires, il convient de se référer aux perspectives économiques nationales, à la Loi de Finances ainsi qu’aux chiffres clés du Budget de la Ville.

L’article 107 de la loi NOTRE a modifié les articles du Code général des collectivités territoriales relatifs au débat d’orientation budgétaire, en complétant les dispositions relatives à la forme et au contenu du débat.

S’agissant du document sur lequel s’appuie ce débat, ces nouvelles dispositions imposent aux maires des communes de plus de 3 500 habitants, de présenter à son organe délibérant, un rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette.

Ce rapport donne lieu à un débat. Celui-ci est acté par une délibération qui donne lieu dorénavant à un vote.

Enfin, il est important de préciser que ce débat d’orientation budgétaire n’a pas vocation à être aussi précis qu’un budget primitif. Le détail des différents points abordés dans ce débat seront précisés lors de l’adoption du budget primitif 2021.

Le projet de loi de finances détermine pour un exercice (une année civile), la nature, le montant et l’affectation des ressources et des charges de l’Etat, ainsi que l’équilibre budgétaire et financier qui en résulte.

La loi de programmation des finances publiques (LPFP) a traduit ces priorités dans une trajectoire qui prévoit, pour les années 2018 à 2022, une réduction de la part de la dette publique.

|

Année |

2017 |

2018 |

2019 |

2020 |

2021 prévision LPFP |

2022 prévision LLPFP |

|

Solde public |

-2,9 |

-2,6 |

-3,1 |

-11.3 |

-0,9 |

-0,2 |

|

(en % du PIB) |

En application de cette politique de déficit, l’Etat a signé avec 228 collectivités, des contrats visant à limiter la progression de leurs dépenses réelles à 1,2% en moyenne. Ce dispositif s’adresse à de grosses collectivités mais il est demandé à toutes les collectivités de contribuer à l’effort collectif.

Après avoir ramené le déficit public à un niveau inférieur à 3 % du PIB en 2017 et en 2018 permettant à la France de sortir de la procédure européenne pour déficit excessif lancée à son encontre, le constat en 2019 est plus mitigé.

Sous l’effet de la crise du COVID, en raison de très fortes dépenses et de la réduction des recettes de TVA, le déficit public atteint -11.3% du PIB alors que l’objectif envisagé dans la loi de programmation était de -2.2% initialement.

La loi de finances pour 2021 est marquée par la crise sanitaire d’une ampleur inédite. Il est prévu en ce début d’année un déficit public de -8.5% pour l’année 2021 alors que celui prévu dans la loi de programmation était de -0.9%du PIB

Concernant la réforme de la taxe d'habitation, le projet de loi de finances 2021 finalise la proposition émise qui consistait à donner aux communes la part de la taxe foncière des propriétés bâties versée actuellement aux départements. Pour les communes dont la nouvelle ressource est inférieure, cette baisse sera neutralisée par une compensation.

Nous avons demandé une étude financière auprès de la DGFIP qui s’est étalée de 2014 à 2018. La poursuite de ce travail a été sollicitée auprès des services fiscaux pour les années à venir.

En effet, les années 2016 et surtout 2017, date de la dissolution de notre ancienne communauté de communes et de l’adhésion à COTELUB se caractérise :

Cet état de fait a considérablement modifié la structure de nos ratios.

Nous vous renvoyons aux rapports d’orientation budgétaire de 2018 et 2019.

La structure des charges réelles qui atteint 3 590 424€ (3 832 947.73€ de dépenses réelles duquel sont déduits le reversement de fiscalité ainsi que les charges exceptionnelles de l’année) s’établit comme suit :

Charges de personnel : 54.33% - repère national de la strate 2018 : 53.3%

Subventions et contingents : 9.33% - repère national de la strate 2018 :9.8%

Charges financières : 4.31% - repère national de la strate 2018 : 2.8%

Autres charges réelles 32,03% - repère national de la strate 2018 : 34.2%

Les produits réels de Fonctionnement sont de 4 585 865.08€ (recettes de fonctionnement desquelles sont déduites les cessions, les reversements de fiscalité et remboursement de frais de personnel par les assurances ainsi que les opérations d’ordre hors travaux en régie) et s’établissent comme suit :

Ressources Fiscales : 68.3% - repère national de la strate 2018 : 65.5%

Dotations et participations : 22.50% - repère national de la strate 2018 : 21.6%

Autres produits réels : 9.20% - repère national de la strate 2018 : 13%

Ce ratio mesure la richesse théorique d’une commune.

Il correspond au produit fiscal théorique calculé en appliquant aux bases communales, les taux moyens nationaux.

Rapporté au nombre d’habitants, ce ratio permet de positionner la collectivité par rapport aux autres communes de la même strate démographique.

Ce ratio est égal au potentiel fiscal auquel est rajouté la dotation forfaitaire perçue l’année précédente.

Sur la fiche DGF 2020, le potentiel financier de la Commune est de 3 632 846€ soit un potentiel financier par habitant de 822,28€ quand celui de la strate démographique est de 960€.

La commune ayant un potentiel fiscal plus faible, l’Etat lui attribue des dotations complémentaires.

Le produit pris en compte pour ce calcul correspond aux recettes de la fiscalité sur les ménages augmentées de la taxe d’enlèvement des ordures ménagères perçue par l’intercommunalité.

L’effort fiscal (fiche DGF 2020) est de 1.2019 quand celui de la strate démographique est de 1.1073

La pression fiscale à Cadenet est supérieure, à celle de la strate démographique : il n’y a donc pas de marge de manœuvre.

Ceux-ci n’ont pas évolué depuis 2016, exception faite de la taxe d’habitation qui est passée de

22.49% à 14.55% en 2017 en raison du changement d’intercommunalité et de régime fiscal.

Ces taux sont supérieurs aux moyennes départementale, régionale et nationale pour la même strate démographique.

Les marges de manœuvre se situent à ce niveau car les bases des impôts sur les ménages sont inférieures aux moyennes de référence, à l’exception des bases du foncier non bâti.

La capacité d’autofinancement nette se calcule après avoir déduit le remboursement en capital des emprunts de la différence entre les produits réels de fonctionnements hors produits des cessions d’immobilisation et les charges réelles de fonctionnement citées plus haut.

Son évolution découle directement des recettes et dépenses courantes.

De 2014 à 2017 la Commune a toujours dégagé un autofinancement net (après remboursement des dettes bancaires) de l’ordre de 259 672 (en 2017) pour financer ses investissements qui ajouté à des cessions d’actifs ont permis de limiter le recours à l’emprunt.

La situation de l’année 2018 est particulière puisqu’il a fallu assumer le prêt relais contracté par notre ancienne intercommunalité en attendant les cessions des terrains de l’ancienne coopérative vinicole. Toutes les écritures ont été passées au cours de l’exercice 2019.

Il est à noter que la Commune doit continuer à s’attacher à mobiliser le plus largement possible les subventions d’équipement pour financer ses dépenses d’investissement.

En 2020, l’autofinancement net s’établit à 497 061.86€ ( cette augmentation s’explique par la diminution des charges dues à l’annulation de dépenses de fonctionnement (festivités, fermeture de la cantine et diminution du nombre de repas et d’autres services, diminution de coûts pour les fluides etc…) et compensation en recettes (aides CAF pour la baisse d’activités et de l’Etat pour l’achat de masques) même si certains produits de fonctionnement comme les encaissements des régies de recettes n’ont pas été réalisés.

|

Emprunt |

Année d’emprunt |

Capital emprunté |

Durée |

Dette au 1/01/2021 |

Taux |

Annuité 2021 |

|

Extension et Rénovation Foyer Rural |

2009 |

1 800 000 |

25 |

963 636.28 |

4.53 % |

115 725.67 |

|

Bâtiment École |

2010 |

1 000 000 |

15 |

361 137.76 |

3.78 % |

87 649.48 |

|

Voirie 2011 et Avenue Gambetta |

2011 |

700 000 |

15 |

384 824.84

|

4.56% |

65 448.81 |

|

Voirie 2012 |

2012 |

200 000 |

15 |

111 063.18 |

4.79 % |

18 768.40 |

|

Voirie 2013 |

2013 |

300 000 |

15 |

180 099.29 |

3.70 % |

26 419.39 |

|

Voirie Travaux RD118/973 + RD 943 |

2016 |

191 000 |

10 |

117 560.94 |

1.30% |

20 399.36 |

|

Construction nouvelle gendarmerie |

2014 |

2 400 000 |

15 |

1 435 760 |

3.58% |

209 567.49 |

|

Pl du Tambour et autres programmes 2019 |

2019 |

600 000 |

20 |

572 331.04 |

0.84% |

32 621.96 |

|

Total |

|

|

|

4 126 413.33 |

|

576 600.56 |

L’encours de la dette s’élève au 1er janvier 2021 à 4 126 413.33€ soit à 966.60€/habitant. Population légale au 1/01/2021 :4 269 Population DGF : 4 413 (population légale+résidences secondaires)

Le ratio encours de dette/habitant montre ce que chaque habitant devrait payer s'il fallait rembourser en une seule fois le capital restant dû pour l'ensemble des emprunts contractés par la commune : il a bien diminué mais se situe encore au-dessus de la moyenne départementale qui était de 620€/h, de la moyenne régionale (914h/h) et de la moyenne nationale (763h/h) connus au 31/12/2018.

Ce ratio à lui seul ne permet pas d'évaluer le degré d'endettement de la commune.

Le ratio encours de la dette / recettes réelles de fonctionnement mesure la charge de la dette d’une collectivité relativement à sa richesse, il permet de constater si une commune est surendettée ou non.

En dessous de 1, les communes ne sont pas "endettées", entre 1 et 1,20 une vigilance doit être opérée et au-delà de 1,20 la commune est considérée comme surendettée, c'est le seuil d'alerte.

Pour Cadenet, le ratio est de 1,002 pour l'année 2020. (4 594 792.55€/4 585 865.08€).

En conséquence, il convient de rester vigilant sur le recours à l’emprunt qui est intéressant vu la conjoncture économique actuelle présentant des taux bas, mais qui avec la modification structurelle de nos recettes depuis le 01/01/2017 ne permet plus la même réactivité, même si les recettes provenant du Domaine ont augmenté avec la redevance DSP du camping et le loyer de la nouvelle gendarmerie.

D’autres ratios comme

- l’annuité par habitant de la commune dans son évolution et sa structure permet de compléter l’analyse (cf tableau suivant)

|

TABLEAU D'AMORTISSEMENT PREVISIONNEL DE LA DETTE |

||||

|

Année |

en intérêts |

en capital |

Annuité totale |

Annuité/habitant |

|

2013 |

186 192.23 |

332 312.10 |

518 504.33 |

124.97 |

|

2014 |

181 918.58 |

357 562.55 |

539 481.13 |

127.63 |

|

2015 |

167 731.27 |

357 309.28 |

525 040.55 |

123.48 |

|

2016 |

153 853.14 |

352 713.84 |

506 566.98 |

119.25 |

|

2017 |

213 146.99 |

518 196.87 |

731 343.86 |

171.92 |

|

2018 |

248 914.45 |

1 728719.99 |

1 977 634.44 |

HORS NORME |

|

2019 |

189 421.57 |

1 773 321.44 |

1 962 743.01 |

HORS NORME |

|

2020 |

159 300.34 |

468 379.22 |

627 679.56 |

147.13 |

|

2021 |

142 438.12 |

434 162.44 |

576 600.56 |

135.07 |

|

2022 |

125 956.76 |

446 768.14 |

572 724.90 |

|

|

2023 |

109 579.02 |

459 851.33 |

569 430.35 |

|

|

2024 |

92 705,15 |

473 430.62 |

566 135.79 |

|

En 2017, la Commune voit sa dette augmenter avec l’intégration de la nouvelle gendarmerie construite par l’ex-CCPL qui a dû financer cet équipement par un emprunt de 2 400 000€ en 2014.

En 2018, la Commune a dû rembourser le prêt relais contracté par l’ex CCPL pour 1 192 100€ arrivé à échéance et a dû contracter un nouveau prêt relais de 1 231 026.40€ comprenant le capital + les intérêts du précédent prêt relais pour pouvoir assurer le préfinancement des terrains.

En 2019, le capital emprunté concernant le prêt relais de 1 231 026.40€ a été remboursé suite aux ventes des terrains situés à l’emplacement de l’ancienne coopérative vinicole.

Ce montant s’ajoute aux remboursements en capital des autres emprunts communaux qui a été de 542 295.04€

Il sera prévu au budget 2021 un emprunt de 170 000€ si l’opération d’aménagement du chemin de Vermillère se réalise.

Les orientations retenues découlent des choix et objectifs politiques suivants :

• Stabilité des taux d’imposition

• Stabilité des tarifs municipaux

• Stabilisation de l’endettement de la commune

• Programme d’investissement pour le développement de la commune

• Maintien des services à la population en contenant nos dépenses

a) DÉPENSES DE FONCTIONNEMENT

1) Masse salariale

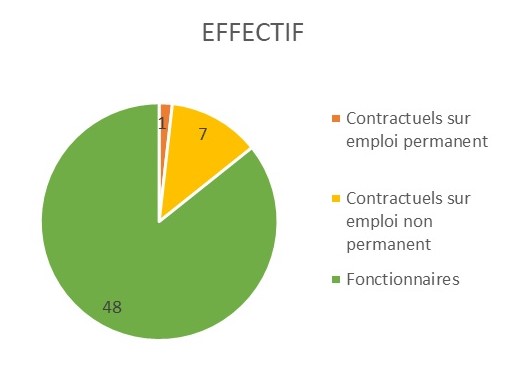

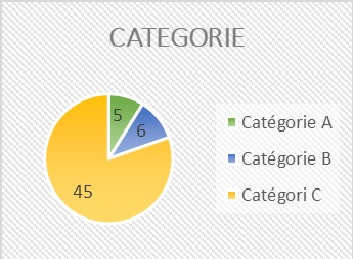

Cadenet compte au 1/01/2020 un effectif de 56 agents dont 48 fonctionnaires, 1 contractuel sur emploi permanent et 7 contractuels sur emploi non permanent, dont 45 catégorie C, 6 catégorie B et 5 catégorie A.

L’effectif est composé majoritairement de femmes quelle que soit la catégorie statutaire.

La moyenne d'âge des agents de la collectivité est de 46 ans.

L’effectif du personnel a subi une évolution à la baisse, considérant que les départs à la retraite n’ont pas tous été remplacés et que des agents ont été transférés à l’intercommunalité avec le transfert de la compétence petite enfance et jeunesse.

De ce fait, le coût de la masse salariale a baissé à partir de 2018. Toutefois, à effectif constant, la masse salariale augmente progressivement compte tenu de l’augmentation des charges patronales, de la continuité de la mise en œuvre du Parcours professionnels, carrières et rémunérations (PPCR), du glissement vieillesse-technicité (GVT) et d’une éventuelle revalorisation du point d’indice.

|

|

CA 2017 |

CA 2018 |

CA 2019 |

CA 2020 |

Prévisionnel 2021 |

|

Charges de personnel |

2 146 366 |

2 061 181 |

2 037 774 |

1 968 598.23 |

2 037 430 |

|

Variation |

+2.33% |

-3.96% |

-1.13% |

-0.34% |

|

Le régime indemnitaire tenant compte des fonctions, des sujétions, de l'expertise et de l'engagement professionnel (RIFSEEP) a été mise en œuvre dans la commune en 2016, comme le prévoit les textes, il est révisable tous les 4 ans. Aussi, le RIFSEEP sera revu en 2021, entrainant une augmentation de la masse salariale.

Dans le cadre de l’aménagement de la Maison du Citoyen, recrutement d’un service civique en 2021 et d’un contractuel pour 6 mois en attendant l’agrément pour le service civique.

2) Charges à caractère général

Les charges à caractère général, constituées des frais généraux (électricité, eau, gaz, ménage, etc…) et des dépenses d’intervention des services municipaux (fournitures, prestataires extérieurs, etc…).

En 2017, date du transfert de compétences, certaines dépenses ont été prises en charge directement par COTELUB (RAM, LAEP). Cet effet conjugué à la renégociation de certains marchés (téléphonie, copieurs, maintenance) a permis de diminuer les dépenses de ce chapitre. Aujourd’hui, elles sont en augmentation du fait de l’augmentation du prix des matières premières (électricité, eau, gaz), de la multiplicité des procédures et recours, de l’augmentation constantes des contrats de maintenance et la mise en place du haut débit sur l’hôtel de ville et La Laiterie.

Mais en 2020 en raison de la fermeture des services cantine et connexes et du développement du télétravail pendant le 1e confinement, il y eu baisse des dépenses de fluides, d’alimentation et des évènementiels, d’où la diminution de ce chapitre.

En 2021, sera prévue la mise en service de la Maison du Citoyen et le lancement de deux études : le plan de circulation et l’aménagement de l’îlot Vivet.

|

|

CA 2017 |

CA 2018 |

CA 2019 |

CA 2020 |

prévisionnel 2021 |

|

Chap 011 |

952 726.78 |

947 237.11 |

997 813.42 |

862 772.66 |

1 125 530 |

|

Variation |

-15.74% |

-0.58% |

+5.34% |

-13.53% |

|

3) Autres dépenses de fonctionnement

Depuis 2017, date du transfert de compétences des subventions office de tourisme et crèche Lou Calinou, et de certains syndicats, les dépenses de fonctionnement du chapitre 65 sont en diminution. Cependant en 2019, s’amorce une remontée due en partie à une écriture ponctuelle liée à la vente de la cave coopérative (30 853€). Pour le chapitre 66, la baisse du remboursement des intérêts des emprunts s’explique par l’arrivée à échéance des emprunts.

|

|

CA 2017 |

CA 2018 |

CA 2019 |

CA 2020 |

BP 2021 |

|

Chap 65 |

460 410.56 |

465 918.07 |

522 430.91 |

454 137.93 |

503 825 |

|

Variation |

-17.29% |

+1.2% |

+12.13% |

-13.07% |

|

|

Chap 66 |

211 450.38 |

272 547.31 |

183 233.69 |

159 000 |

143 000 |

|

Variation |

+40.36% |

+28.89% |

-32.77% |

-13.22% |

|

Evolution des dépenses réelles de fonctionnement

|

|

CA 2017 |

CA 2018 |

CA 2019 |

CA 2020 |

Prévisionnel 2021 |

|

Total dépenses de fonctionnement |

3 775 703 |

3 747 436 |

3 758 903 |

3 473 492 |

3 815 830 |

|

Variation |

-4.21% |

-0.75% |

+0.31 |

-0.07% |

|

Nota :

Le montant des dépenses réelles prévisionnelles 2021 est égal au montant des dépenses réelles de fonctionnement figurant sur la maquette budgétaire desquelles sont déduites les atténuations de produits (chap 014), la dotation aux provisions (chap 68), les dépenses imprévues (chap 022) et les atténuations de charges (chap 013)

1) Produits de la fiscalité

L’état de notification des taux d’imposition pour l’année 2021 vient de nous parvenir et a été distribué en commissions finances du 2 avril 2021.

En 2020, 80% des contribuables ont été bénéficiaires du dégrèvement de la taxe d’habitation sur leur résidence principale et ont aussi été dispensés du paiement des taxes annexes (TSE et GEMAPI). Il reste donc 20% des contribuables assujettis depuis 2020 qui se verront appliquer un dégrèvement progressif de 30% en 2021 puis de 65% en 2022 de la TH sur leur résidence principale, qui ne sera plus payée qu’à compter de 2023, date d’aboutissement de la réforme fiscale.

Le produit de la taxe d’habitation est affecté à l’Etat en 2021 et 2022, les rôles supplémentaires avant 2021 seront affectés aux communes et aux EPCI. La taxe d’habitation disparait donc de nos états fiscaux en 2021.

La taxe d’habitation sur les résidences secondaires demeurera : il y aura un vote de ce taux de taxe d’habitation sur les résidences secondaires à partir de 2023 et de nouvelles règles de lien entre les taux seront établies.

A compter de 2021, la réforme aura pour effet de substituer au produit de la TH, celui de la taxe foncière sur les propriétés bâties départementale perçu sur le territoire communal. Afin de neutraliser le transfert sur les cotisations des contribuables, il y a un recalcul des bases d’imposition : L’état fiscal notifié précise le nouveau montant de ces bases auquel s’applique la somme du taux communal et départemental du Foncier bâti. Le taux de Foncier Bâti devient le taux de référence pour une stratégie fiscale.

La neutralisation du transfert s’applique aussi sur les recettes des communes par l’application d’un coefficient correcteur de telle sorte que les ressources à compenser constituées par :

qui pour la commune de CADENET sont de 872 654€.soient entièrement compensés par la réforme.

Ainsi, il sera fait application d’un coefficient correcteur égal à 1.081344 car le nouveau produit constitué par le transfert de la TFPB du Département sur le territoire s’élève à 735 122€.

La Commune étant sous-compensée, les autres communes qui seront quant à elles surcompensées abonderont le système ainsi que l’Etat.

Ce coefficient s’appliquera dans le temps aux recettes de TFPB de la commune, comme la base d’imposition à cette taxe.

Une évaluation du dispositif de compensation est prévue en 2024.

A la différence des communes, les EPCI qui percevaient une partie de la TH percevront une fraction de TVA de l’Etat à compter de 2021.

Il n’est pas envisagé d’augmentation des taux communaux qui concerne cette année la taxe foncière bâtie et la taxe foncière non bâtie uniquement. Nous mentionnons cependant le taux de TH qui continue de s’appliquer à ceux qui la paie jusqu’en 2022 mais qui n’est plus voté par le conseil municipal depuis 2020.

|

|

Taux 2020 |

Taux 2021 |

|

Taxe d’habitation |

14.55% |

14.55% |

|

Taxe Foncière Bâtie |

19.28 % |

34.41% |

|

Taxe Foncière Non Bâtie |

62.89% |

62.89 % |

Compte tenu de ce qui vient d’être dit, le nouveau taux FB 2021 correspond au taux communal de 2020 + taux départemental 2020.

En revanche, notre intercommunalité COTELUB appliquera une augmentation de ces taux

de FB 1.182% en 2021 contre 0.732% en 2020 et TFNB de 5.02% contre 4.57%.

Le taux de CFE demeura à 35.16% et la taxe d’enlèvement des ordures ménagères diminuera de 13% à 12.3%.

L’Etat a par ailleurs entrepris une réforme des bases des locaux industriels qui ont un effet double sur le foncier bâti payé par le propriétaire et sur la cotisation foncière des entreprises

payée par les utilisateurs. Les valeurs locatives ont été réduites de moitié pour les établissements industriels. En conséquence, l’Etat versera une compensation aux communes et EPCI pour le foncier bâti et aux intercommunalités pour la CFE.

Le montant attribué à ce titre à la commune est de 62 386€ pour 2021.

Le produit des impôts (TH,TFB et TFNB) s’est élevé à 1 978 203€ en 2020, mais en net à 1 786 707€ auquel s’ajoute les compensations d’exonérations de l’Etat de 135 968€, ce qui forme le global de la fiscalité communale. Elle représente 41.93% des recettes

Réelles de Fonctionnement.

D’autres recettes fiscales s’ajoutent rôles supplémentaires, Fonds Départemental des Droits de Mutation à titre Onéreux, l’attribution de compensation de l’intercommunalité constitue le volet fiscal et représente en 2020 67.08% des recettes réelles de Fonctionnement.

2) Attribution de compensation

L’attribution de compensation, versée par COTELUB vise à compenser la perte de fiscalité transférée de laquelle est déduite le coût des compétences transférées à l’intercommunalité selon la délibération n°60/2018 du 17 septembre 2018 à hauteur de 942 978.64€. A partir de 2021, l’AC sera revue et une somme de 4 561.83€ sera défalquée du montant actuel pour tenir compte de l’augmentation du coût des prestations du service d’instruction du droit des sols.

3) La Dotation Globale de Fonctionnement

Aucune information n’étant disponible pour l’instant, nous nous baserons sur une estimation à partir des données 2020.

Total recettes de fonctionnement

|

|

CA 2017 |

CA 2018 |

CA 2019 |

CA 2020 |

Prévisionnel 2021 |

|

Chap 70 |

345 528.78 |

351 834.35 |

344 717.19 |

202 079.28 |

227 450 |

|

Variation |

+77.95 |

+1.82% |

-2.02%% |

-41.37% |

|

|

Chap 73 |

2 727 393 |

2 864 525 |

2 914 531 |

3 140 209 |

3 172 100 |

|

Variation |

-0.001% |

+0.05% |

+0.17% |

+7.74% |

|

|

Chap 74 |

1 089 889.39 |

981 391.22 |

923 588.20 |

1 031 852.91 |

888 270 |

|

Variation |

-24.02% |

-9.95% |

-5.89% |

+11.72% |

|

|

Chap 75 |

364 748.98 |

366 718.98 |

372 024.06 |

365 484.45 |

362 600 |

|

Variation |

+162.18 |

+0.54% |

+1.45% |

-1.75% |

|

Les recettes relatives au chapitre 70 ont augmenté en 2017 et diminué depuis 2018. En effet, la commune perçoit à ce chapitre, le remboursement des frais de mise à disposition du personnel transféré mais géré par la commune et de certaines charges (électricité des bâtiments non encore totalement transférés sur cette période). A partir de 2020, ces remboursements diminuent drastiquement avec le transfert définitif de 3 salariés fin 2019 à COTELUB et des frais de fonctionnement de leurs services pour lesquels il n’y aura plus de remboursement à la Commune par l’intercommunalité. Ce sont aussi les recettes des régies de recettes (cantine, ateliers éducatifs, récré, qui diminuent en raison des fermetures de ces services dus aux restrictions COVID.

Le chapitre 73 concerne la fiscalité, il augmente en raison de la majoration annuelle des bases d’imposition et de la DTOM ; Force est de constater que le chapitre 74 relatif aux dotations et subventions de l’Etat et de la Caisse d’Allocations Familiales est en constante diminution. En effet, le Contrat Enfance Jeunesse devient intercommunal à compter de 2020 (il y aura une rétroactivité concernant l’exercice 2019) et la Commune ne perçoit plus que le montant afférant au secteur enfance. Cet effet est cependant inversé exceptionnellement en 2020 car des aides CAF ont été versées pour compenser la perte de recettes de l’atelier passerelle, de la récré et un rattrapage de versement du CEJ 2019 ;

L’augmentation du chapitre 75 constaté en 2017 est due à la perception des nouveaux loyers de la gendarmerie et de la délégation de service public du camping. L‘absence de location des salles du Foyer Rural viennent diminuer les recettes en 2020.

a) DÉPENSES D’INVESTISSEMENT

La section d’’investissement prévisionnelle pour 2021 s’élèvera à 2 717 546€ dont 709 607€ de restes à réaliser en dépenses 2020 (cf p2 et 3 de la maquette du CA 2020).

De nombreux travaux de rénovations des bâtiments communaux sont programmés, notamment sur les menuiseries, les toitures de l’école maternelle et de la maison du citoyen. Une demande de subvention a été sollicitée de l’Etat dans le cadre du plan de relance rénovation énergétique.

Suite à un rapport de la commission d’hygiène et sécurité des services départementaux, et une étude d’un bureau d’étude, des travaux de mises aux normes et de réaménagement de la cantine sont envisagés. Une subvention a aussi été sollicitée auprès de l’Etat au titre de la DSIL.

A l’école primaire, l’achat de tablettes et VPI est prévu avec un financement de l’Etat toujours dans le cadre de la dotation de soutien à l’investissement local.

L’Acquisition au Département du bâtiment la Glaneuse afin de continuer à abriter l’association du Temps du Renouveau a été reportée en 2021 et sera en partie financée par une dotation d’équipement des territoires ruraux (DETR) de l’Etat obtenue fin 2020.

Au niveau de la voirie, une 1e tranche de travaux est prévue pour la réalisation de la mise en sécurité d’une partie du Boulevard de la Liberté, suite à l’avant-projet sommaire réalisé par le bureau d’étude en 2020. Une subvention au titre de la DETR 2021 a été déposée, le financement du Département dans le cadre du contrat de plan pourrait être mobilisé.

L’agenda de programmation de l’Ad’Ap continue, tel qu’établi en 2016, avec les travaux des tennis prévus pour 2020 mais reporté en 2021 ainsi que la maison du citoyen.

Lancement de l’opération façade en centre-ville en 2021.

Rénovation du petit patrimoine de la commune : toiture du lavoir, rue Font de l’Aube par un chantier de jeunes bénévoles encadrés par l’Association Alpes de Lumière avec des financements de l’Etat et du Département.

Réfection prévue de la fontaine rue Kléber.

L’étude du presbytère sera financée en partie par l’Etat (DRAC) suite à une réponse positive à notre demande de participation. Les travaux sur le petit patrimoine (croix du cours Voltaire, statue de la Vierge, la fontaine rue Kléber, monument aux morts) sont en cours d’achèvement et financés en partie par le Département et l’intercommunalité COTELUB.

D’autres travaux comme la poursuite de la vidéo protection seront proposés dans ce budget.

b) RECETTES D’INVESTISSEMENT

Le montant des restes à réaliser s’élève à 500 810€

Plusieurs subventions nous ont été notifiées concernant l’opération de la réhabilitation du Tambour d’Arcole réalisée en 2019, la rénovation du petit patrimoine qui sera réalisé en 2020

D’autres subventions ont été sollicitées mais nous n’avons pas reçu de notifications

La commune a prévu de céder un terrain privé communal route de Pertuis, suite à un détachement de parcelle de l’ex-gendarmerie

La dotation de FCTVA sera moins élevée qu’en 2020 car il y a eu moins de travaux réalisés en 2020 qu’en 2019.